🕒 Λήγει σύντομα η προθεσμία υποβολής δηλώσεων Πόθεν Έσχες – Εξασφαλίστε την έγκαιρη και ορθή υποβολή με τη βοήθειά μας

Η περίοδος υποβολής των δηλώσεων Πόθεν Έσχες πλησιάζει στην ολοκλήρωσή της. Η προθεσμία για τη υποβολή των δηλώσεων για τα έτη 2022 και 2023 λήγει στις 28 Φεβρουαρίου 2025.

Οι φετινές αλλαγές στη διαδικασία επιφέρουν σημαντικές βελτιώσεις, με κύρια καινοτομία την αυτόματη άντληση στοιχείων, γεγονός που καθιστά τη διαδικασία πιο απλή αλλά απαιτεί ιδιαίτερη προσοχή στην επιβεβαίωση και την ορθή υποβολή τους.

🔎 Αυτόματη άντληση στοιχείων: Εισοδήματα, ακίνητα, τραπεζικοί λογαριασμοί, επενδύσεις και άλλα περιουσιακά στοιχεία μεταφέρονται αυτόματα μέσω της πλατφόρμας.

✅ Δυνατότητα διόρθωσης: Έχετε τη δυνατότητα να επιβεβαιώσετε ή να τροποποιήσετε τα στοιχεία σας πριν την οριστική υποβολή.

📄 Ηλεκτρονική υποβολή εγγράφων: Τα απαιτούμενα δικαιολογητικά κατατίθενται εύκολα μέσω της πλατφόρμας www.pothen.gr με χρήση των προσωπικών TAXIS κωδικών σας.

🚀 Γρήγορη και αποτελεσματική διαδικασία: Η νέα διαδικασία μειώνει τον χρόνο και την ταλαιπωρία, αλλά απαιτεί ακρίβεια στις καταχωρήσεις.

Τι νέο ισχύει φέτος:

Άμεση και Ακριβής Εξυπηρέτηση

Η ορθή και έγκαιρη υποβολή της δήλωσης είναι κρίσιμη για την αποφυγή λαθών και πιθανών κυρώσεων. Το γραφείο μας προσφέρει:

✔️ Εξειδικευμένη υποστήριξη σε κάθε στάδιο της διαδικασίας.

✔️ Λεπτομερή έλεγχο και επιβεβαίωση των στοιχείων σας.

✔️ Άμεση και αποτελεσματική εξυπηρέτηση, προσαρμοσμένη στις ανάγκες σας.

✔️ Ασφαλή διαχείριση των προσωπικών σας δεδομένων με απόλυτη εχεμύθεια.

🔔 Μην αφήνετε την υποβολή για την τελευταία στιγμή. Επικοινωνήστε μαζί μας για να διασφαλίσουμε την έγκαιρη και ακριβή υποβολή της δήλωσής σας.

Φορολογικές Δηλώσεις 2025: Όλες οι Αλλαγές και οι Νέες Εκπτώσεις – Αναλυτικός Οδηγός

Η περίοδος υποβολής των φορολογικών δηλώσεων για το 2025 πλησιάζει, με σημαντικές αλλαγές και νέες ελαφρύνσεις για φορολογούμενους συγκεκριμένων κατηγοριών. Ως λογιστικό γραφείο, σας παρέχουμε έναν πλήρη οδηγό για να γνωρίζετε όλες τις λεπτομέρειες, τις προθεσμίες και τις φορολογικές εκπτώσεις που ισχύουν φέτος.

Προθεσμίες Υποβολής Δηλώσεων

Η ΑΑΔΕ έχει ορίσει τις παρακάτω βασικές προθεσμίες:

✔ Έναρξη υποβολής: 17 Μαρτίου 2025

✔ Λήξη προθεσμίας: 15 Ιουλίου 2025

✔ Προεκκαθαρίσεις δηλώσεων: έως 16 Απριλίου 2025

✔ Διαβίβαση στοιχείων από εργοδότες & ταμεία: έως 28 Φεβρουαρίου 2025

Η έγκαιρη υποβολή είναι καθοριστική, καθώς προσφέρει ευκαιρίες για εκπτώσεις στον φόρο.

Οι Νέες Φορολογικές Ελαφρύνσεις για το 2025

Φέτος ισχύουν σημαντικές μειώσεις φόρου για τις εξής κατηγορίες φορολογουμένων:

✅ Αγρότες με προστατευόμενα τέκνα: Το αφορολόγητο όριο αυξάνεται κατά 1.000€, με ετήσιο όφελος έως 240€ για αγρότες με τέσσερα ή περισσότερα παιδιά.

✅ Ελεύθεροι επαγγελματίες & εργαζόμενοι με «μπλοκάκι»: Καταργείται το τέλος επιτηδεύματος, προσφέροντας ελάφρυνση 325-500€. Επιπλέον, οι ελεύθεροι επαγγελματίες σε περιοχές με πληθυσμό κάτω των 1.500 κατοίκων θα έχουν μείωση 50% στο τεκμαρτό εισόδημα.

✅ Ιδιοκτήτες ακινήτων: Όσοι εκμίσθωσαν ακίνητα που παρέμεναν κλειστά για πάνω από 3 χρόνια, δεν θα φορολογηθούν για τα εισοδήματα από ενοίκια του τελευταίου τριμήνου του 2024 (για νέες μισθώσεις από 8 Σεπτεμβρίου 2024 και μετά).

✅ Ανακαινίσεις ακινήτων: Δαπάνες για ανακαινίσεις έως 16.000€ μπορούν να προσφέρουν μείωση φόρου έως 3.200€ σε βάθος πενταετίας. Π.χ. αν κάποιος ξοδέψει 10.000€, θα έχει φορολογικό όφελος 2.000€ ετησίως.

Πληρωμή Φόρου & Εκπτώσεις

Ο φόρος εισοδήματος μπορεί να εξοφληθεί σε 8 μηνιαίες δόσεις (Ιούλιος 2025 - Φεβρουάριος 2026). Όσοι πληρώσουν εφάπαξ έως τις 31 Ιουλίου 2025 θα επωφεληθούν από έκπτωση:

🔹 4% αν η δήλωση υποβληθεί έως 30 Απριλίου

🔹 3% για υποβολές από 1 Μαΐου έως 15 Ιουνίου

🔹 2% για υποβολές από 16 Ιουνίου έως 15 Ιουλίου

📌 Σημαντικό: Η έκπτωση ισχύει μόνο αν η πληρωμή γίνει μέχρι 31 Ιουλίου 2025.

Κυρώσεις για Καθυστερημένη Υποβολή

⚠ Εργοδότες και ταμεία που δεν υποβάλουν έγκαιρα στοιχεία (έως 28/2/2025) κινδυνεύουν με πρόστιμο 2.500€ και επιπλέον 50€ για κάθε ημέρα καθυστέρησης.

⚠ Σε περίπτωση εκπρόθεσμης δήλωσης, επιβάλλονται πρόστιμα και προσαυξήσεις στον φόρο.

Ειδικές Περιπτώσεις: Κοινές Δηλώσεις & Φορολογικό Διαζύγιο

🔹 Οι σύζυγοι υποχρεούνται σε κοινή φορολογική δήλωση από το έτος του γάμου, με τον φόρο να υπολογίζεται ξεχωριστά.

🔹 Όσοι επιθυμούν να υποβάλουν ξεχωριστή δήλωση για το 2025, πρέπει να το δηλώσουν στην ΑΑΔΕ έως 28 Φεβρουαρίου 2025.

Συμπέρασμα: Τι Πρέπει να Κάνετε

✅ Συγκεντρώστε έγκαιρα όλα τα απαραίτητα δικαιολογητικά.

✅ Ενημερωθείτε για τις εκπτώσεις και αξιοποιήστε τις διαθέσιμες φοροαπαλλαγές.

✅ Προγραμματίστε έγκαιρα την υποβολή για να επωφεληθείτε από τις εκπτώσεις.

✅ Συμβουλευτείτε τον λογιστή σας για τις αλλαγές που σας αφορούν.

📞 Είμαστε στη διάθεσή σας για οποιαδήποτε απορία και για την ορθή υποβολή της δήλωσής σας. Μην διστάσετε να επικοινωνήσετε μαζί μας για εξατομικευμένη καθοδήγηση!

Άνοιξε η Ψηφιακή Πλατφόρμα για τη Μείωση ΕΝΦΙΑ σε Ασφαλισμένες Κατοικίες – Όλα όσα Πρέπει να Γνωρίζετε

Τέθηκε σε λειτουργία η ψηφιακή πλατφόρμα της ΑΑΔΕ για την υποβολή αιτήσεων σχετικά με τη χορήγηση μείωσης ΕΝΦΙΑ σε ασφαλισμένες κατοικίες. Η ΑΑΔΕ παρέχει όλες τις απαραίτητες πληροφορίες μέσω 20 αναλυτικών ερωταπαντήσεων, βοηθώντας τους ιδιοκτήτες να κατανοήσουν τους όρους, τη διαδικασία και τις προθεσμίες.

Παρακάτω σας παρουσιάζουμε τα πιο σημαντικά σημεία.

Ποιοι Δικαιούνται τη Μείωση;

Δικαιούχοι είναι:

Φυσικά πρόσωπα που έχουν δικαίωμα επί κατοικίας (κύριας ή δευτερεύουσας), η οποία περιλαμβάνεται στο Ε9 και είναι ασφαλισμένη.

Σε ειδικές περιπτώσεις, εάν ο λήπτης ασφάλισης είναι νομικό πρόσωπο, αλλά το δικαίωμα επί της κατοικίας ανήκει σε φυσικό πρόσωπο, η μείωση μπορεί να χορηγηθεί.

Προϋποθέσεις για τη Χορήγηση Μείωσης

Για να λάβετε τη μείωση, πρέπει:

Η κατοικία να είναι ασφαλισμένη σε επιχείρηση εγγεγραμμένη στο Μητρώο Ασφαλιστικών Επιχειρήσεων της Τράπεζας της Ελλάδος.

Η ασφάλιση να καλύπτει σεισμούς, πυρκαγιές και πλημμύρες για τουλάχιστον 3 μήνες εντός του ίδιου έτους.

Η ασφαλισμένη αξία να καλύπτει την αξία ανακατασκευής της κατοικίας, υπολογισμένη στα 900€/τ.μ.

Παράδειγμα:

Κατοικία 100 τ.μ.

Αξία ανακατασκευής: 90.000€ (100 τ.μ. x 900€/τ.μ.)

Ασφαλισμένη αξία: 100.000€ → Χορηγείται μείωση.

Ασφαλισμένη αξία: 80.000€ → Δεν χορηγείται μείωση, καθώς η ασφαλιστική κάλυψη είναι μικρότερη.

Πώς Υποβάλλεται η Αίτηση;

Η αίτηση γίνεται ηλεκτρονικά μέσω της πλατφόρμας myAADE. Για περισσότερες πληροφορίες ή για βοήθεια στη διαδικασία, επικοινωνήστε με το γραφείο μας. Είμαστε δίπλα σας για να διασφαλίσουμε ότι θα λάβετε τη μείωση που δικαιούστε.

Τι Πρέπει να Προσέξετε

Η ασφάλιση πρέπει να έχει γίνει εντός του προηγούμενου έτους από το έτος εκκαθάρισης.

Παράδειγμα: Για μείωση ΕΝΦΙΑ 2024, η ασφάλιση πρέπει να έχει γίνει το 2023.

Η ασφαλισμένη αξία πρέπει να καλύπτει τουλάχιστον την αξία ανακατασκευής.

Προθεσμία Υποβολής Αίτησης

Η αίτηση για το έτος 2024 πρέπει να υποβληθεί έως τις 22 Φεβρουαρίου 2024.

Τι Γίνεται σε Περίπτωση Προβλήματος;

Αν η μείωση δεν γίνει αυτόματα, μπορείτε να υποβάλετε αίτηση στην αρμόδια ΔΟΥ μέσω της πλατφόρμας myAADE, προσκομίζοντας το έντυπο Δ500 και τα απαραίτητα δικαιολογητικά.

Πώς Παρακολουθείτε την Πορεία της Αίτησης;

Μέσα από την πλατφόρμα myAADE, μπορείτε να δείτε την πορεία της αίτησής σας, καθώς και την έγκριση ή απόρριψή της.

Ενημερωθείτε Άμεσα!

Για περισσότερες πληροφορίες ή για βοήθεια στη διαδικασία, επικοινωνήστε με το γραφείο μας. Είμαστε δίπλα σας για να διασφαλίσουμε ότι θα λάβετε τη μείωση που δικαιούστε.

Υποβολή Χωριστών Φορολογικών Δηλώσεων για Συζύγους: Προθεσμίες και Σημαντικές Πληροφορίες

Παρακάτω θα βρείτε όλες τις πληροφορίες που χρειάζεστε για να κατανοήσετε τη διαδικασία και τις προθεσμίες που ισχύουν για το έτος 2025.

Καταληκτική Ημερομηνία Υποβολής

Η πλατφόρμα της ΑΑΔΕ για την υποβολή αιτήσεων χωριστών δηλώσεων έχει ενεργοποιηθεί και θα παραμείνει ανοιχτή έως και τις 28 Φεβρουαρίου 2025. Εάν επιθυμείτε να υποβάλετε χωριστές δηλώσεις φέτος, θα πρέπει να γνωστοποιήσετε την επιλογή σας μέσα από τη συγκεκριμένη πλατφόρμα.

Συχνές Ερωτήσεις

Πρέπει να κάνω τη διαδικασία κάθε χρόνο;

Όχι. Από το 2023 και εφεξής, η επιλογή σας διατηρείται αυτόματα, εκτός εάν επιθυμείτε να την αλλάξετε.

Τι γίνεται αν ένας σύζυγος δεν έχει κωδικούς πρόσβασης;

Είναι απαραίτητο και οι δύο σύζυγοι να έχουν προσωπικούς κωδικούς πρόσβασης για να υποβάλλουν χωριστές δηλώσεις.

Πώς δηλώνονται τα τέκνα;

Τα τέκνα δηλώνονται ως εξαρτώμενα μέλη και από τους δύο συζύγους. Εάν έχουν εισόδημα, προστίθεται στο εισόδημα του γονέα με το μεγαλύτερο εισόδημα.

Για περισσότερες πληροφορίες ή βοήθεια σχετικά με τη διαδικασία, επικοινωνήστε μαζί μας. Είμαστε στη διάθεσή σας για να απαντήσουμε στις ερωτήσεις σας και να διευκολύνουμε τη φορολογική σας υποχρέωση.

Τι Πρέπει να Γνωρίζετε:

Αναγκαία Ενέργεια: Όσοι επέλεξαν χωριστές δηλώσεις το 2024 και θέλουν να συνεχίσουν, δεν χρειάζεται να προβούν σε καμία ενέργεια. Η επιλογή τους διατηρείται αυτόματα.

Ανάκληση Επιλογής: Εάν επιθυμείτε να ανακαλέσετε την προηγούμενη επιλογή σας, μπορείτε να το κάνετε έως και τις 28 Φεβρουαρίου μέσω της ίδιας εφαρμογής.

Διαδικασία Γνωστοποίησης: Η γνωστοποίηση γίνεται μέσω της ειδικής εφαρμογής στον ιστότοπο της ΑΑΔΕ (www.aade.gr) ακολουθώντας τη διαδρομή: Ψηφιακές Υπηρεσίες → Φορολογικές Υπηρεσίες → Εισόδημα → Γνωστοποίηση Χωριστής Δήλωσης. Η διαδικασία μπορεί να γίνει από:

Εσάς, με τους δικούς σας κωδικούς πρόσβασης.

Εξουσιοδοτημένο λογιστή-φοροτεχνικό.

Κοινές Δηλώσεις: Εάν δεν γίνει γνωστοποίηση από κανέναν σύζυγο, θα υποβληθεί αυτόματα κοινή δήλωση για το φορολογικό έτος 2024.

Επιδόματα και Υποχρεώσεις: Η χορήγηση επιδομάτων δεν επηρεάζεται από τις χωριστές δηλώσεις, ενώ τα τεκμήρια διαβίωσης και απόκτησης βαρύνουν κάθε σύζυγο ξεχωριστά.

Βραχυχρόνιες Μισθώσεις: Τι Ισχύει Σύμφωνα με τις Νέες Διατάξεις της ΑΑΔΕ

Οι βραχυχρόνιες μισθώσεις, γνωστές ευρέως μέσω πλατφορμών όπως Airbnb, έχουν γίνει πλέον δημοφιλής τρόπος εκμετάλλευσης ακινήτων. Ωστόσο, η φορολογική και νομική τους διαχείριση απαιτεί ιδιαίτερη προσοχή, καθώς οι διατάξεις που διέπουν αυτές τις μισθώσεις είναι πλέον αυστηρότερες και πιο συγκεκριμένες. Στον νέο αναλυτικό οδηγό της ΑΑΔΕ, διευκρινίζονται όλα όσα πρέπει να γνωρίζετε για να αποφύγετε λάθη που μπορεί να επιφέρουν πρόστιμα ή νομικά προβλήματα.

Υποχρεώσεις Ιδιοκτητών Βραχυχρόνιων Μισθώσεων

Οι ιδιοκτήτες ακινήτων που εκμισθώνουν ακίνητα μέσω πλατφορμών τύπου Airbnb οφείλουν να τηρούν συγκεκριμένες διαδικασίες:

Εγγραφή στο Μητρώο Ακινήτων Βραχυχρόνιας Διαμονής:

Κάθε ακίνητο πρέπει να αποκτήσει Αριθμό Μητρώου Ακινήτου (ΑΜΑ), ο οποίος αναγράφεται σε κάθε ανάρτηση στις πλατφόρμες.

Υποβολή Δηλώσεων Βραχυχρόνιας Διαμονής:

Κάθε μίσθωση πρέπει να δηλώνεται ξεχωριστά στην ΑΑΔΕ.

Φορολογική Αντιμετώπιση Εισοδημάτων:

1-2 ακίνητα: Το εισόδημα φορολογείται ως εισόδημα από ακίνητη περιουσία.

3 ή περισσότερα ακίνητα: Το εισόδημα αντιμετωπίζεται ως επιχειρηματική δραστηριότητα, με πιθανή υπαγωγή σε ΦΠΑ (13%).

Σημαντικές Εξελίξεις από το 2025

Η ΑΑΔΕ εισάγει περιορισμούς σε νέες άδειες βραχυχρόνιων μισθώσεων σε συγκεκριμένες περιοχές της Αθήνας (π.χ., Πλάκα, Κολωνάκι, Κουκάκι), όπου δεν θα εκδίδεται πλέον ΑΜΑ. Αν διαχειρίζεστε ακίνητο στις παραπάνω περιοχές, επικοινωνήστε μαζί μας για να εξετάσουμε τις εναλλακτικές σας.

Γιατί να μας Εμπιστευτείτε;

Ως λογιστικό και φοροτεχνικό γραφείο, είμαστε εδώ για να:

Ενημερώσουμε για τις αλλαγές στη νομοθεσία.

Διαχειριστούμε τις φορολογικές σας δηλώσεις και τις υποχρεώσεις σας.

Εξασφαλίσουμε ότι το ακίνητό σας λειτουργεί νόμιμα και αποδοτικά.

Επικοινωνήστε μαζί μας σήμερα για να σας παρέχουμε την υποστήριξη που χρειάζεστε για τη σωστή διαχείριση των βραχυχρόνιων μισθώσεών σας!

Πότε θεωρείται μια μίσθωση “Airbnb”;

Η βασική διαφορά ανάμεσα σε μια βραχυχρόνια μίσθωση και μια μακροχρόνια εξαρτάται από:

Τη διάρκεια της μίσθωσης:

Μισθώσεις έως 59 ημέρες θεωρούνται βραχυχρόνιες.

Από 60 ημέρες και άνω, η μίσθωση κατατάσσεται ως μακροχρόνια.

Τις υπηρεσίες που παρέχονται:

Αν το ακίνητο παρέχει μόνο τα βασικά (π.χ. κλινοσκεπάσματα), παραμένει στο καθεστώς βραχυχρόνιας μίσθωσης.

Αν προσφέρονται πρόσθετες υπηρεσίες όπως πρωινό, καθαριότητα ή μεταφορά, τότε το ακίνητο κατατάσσεται ως τουριστικό κατάλυμα, απαιτώντας έναρξη επιχειρηματικής δραστηριότητας.

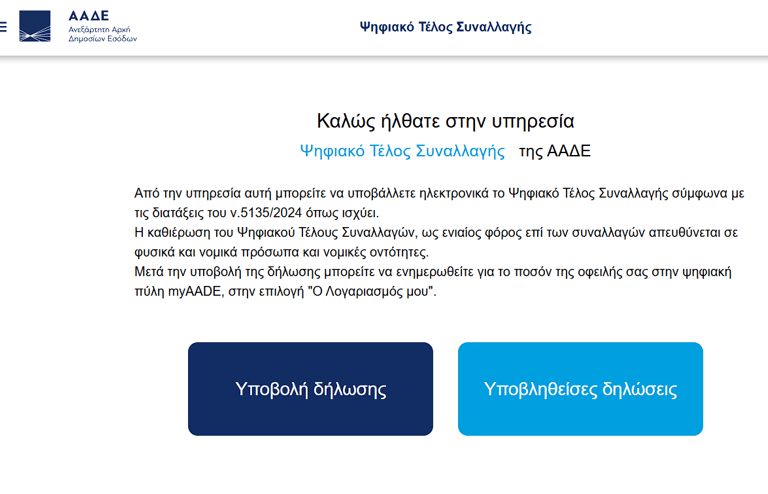

Ψηφιακό Τέλος Συναλλαγής

Το χαρτόσημο από την 1η Δεκεμβρίου τελειώνει σε περισσότερες από 600 συναλλαγές.

Από τον Ιανουάριο του 2025, το χαρτόσημο καταργείται για 600 διαφορετικές συναλλαγές και αντικαθίσταται από το Ψηφιακό Τέλος Συναλλαγής. Αυτή η αλλαγή στοχεύει στην απλοποίηση των διαδικασιών και στη μείωση της γραφειοκρατίας.

Το Ψηφιακό Τέλος Συναλλαγής θα εφαρμόζεται σε μια σειρά από συναλλαγές που μέχρι τώρα απαιτούσαν χαρτόσημο. Αυτές περιλαμβάνουν:

Ενοικιαστήρια συμβόλαια

Δάνεια και χρηματοδοτήσεις

Συμβάσεις εργασίας

Εμπορικές συμφωνίες

Δάνεια, έντοκα και άτοκα, σε πιστώσεις κάθε είδους, εξομοιούμενες με δάνεια και πιστωτικές κάρτες. Το ψηφιακό τέλος δεν επιβάλλεται στους τόκους

Πώληση κινητού πράγματος, εφόσον η συναλλαγή δεν υπάγεται σε ΦΠΑ.

Μεταβίβαση επιχείρησης

Διανομή κληρονομίας, κληροδοτήματος

Αμοιβές

Τραπεζικές επιταγές

Έπαθλα και βραβεία

Έκδοση και ανανέωση αδειών (οδήγησης, θήρας, οπλοφορίας, παραμονής και εργασίας).

Που Δεν αποδίδεται με δήλωση το Ψηφιακό Τέλος Συναλλαγής:

Για συναλλαγές που το τέλος αποδίδεται ετησίως μαζί με τον φόρο εισοδήματος που προκύπτει από τη δήλωση φορολογίας εισοδήματος.

Για συναλλαγές που υπάρχει υποχρέωση παρακράτησης και απόδοσης φόρου, καθώς το τέλος αποδίδεται ταυτόχρονα με τη δήλωση και απόδοση του παρακρατούμενου φόρου.

Για συναλλαγές που το τέλος συνεισπράττεται με την κύρια οφειλή.

Για συναλλαγές που το τέλος επιβάλλεται και αποδίδεται ψηφιακά μέσω της εφαρμογής e-paravolo.

Πλεονεκτήματα της νέας διαδικασίας

Η μετάβαση στο Ψηφιακό Τέλος Συναλλαγής προσφέρει πολλά πλεονεκτήματα:

Απλοποίηση διαδικασιών: Μειώνεται η ανάγκη για φυσική παρουσία και έγγραφα.

Ταχύτητα: Οι συναλλαγές ολοκληρώνονται γρηγορότερα.

Διαφάνεια: Όλες οι συναλλαγές καταγράφονται ηλεκτρονικά, διασφαλίζοντας τη διαφάνεια και την ασφάλεια.

Είσοδος στην πλατφόρμα: Συνδεθείτε με τους προσωπικούς σας κωδικούς στο σύστημα της ΑΑΔΕ.

Επιλογή συναλλαγής: Επιλέξτε την κατηγορία της συναλλαγής που επιθυμείτε να δηλώσετε.

Συμπλήρωση στοιχείων: Εισάγετε τα απαραίτητα στοιχεία της συναλλαγής.

Υπολογισμός τέλους: Το σύστημα θα υπολογίσει αυτόματα το ποσό του Ψηφιακού Τέλους.

Πληρωμή: Ολοκληρώστε την πληρωμή μέσω της πλατφόρμας.

Η διαδικασία δήλωσης και υποβολής του Ψηφιακού Τέλους Συναλλαγής είναι απλή και γίνεται μέσω της ηλεκτρονικής πλατφόρμας της ΑΑΔΕ. Ακολουθήστε τα παρακάτω βήματα:

Ελπίζουμε ότι αυτή η αλλαγή θα διευκολύνει τις συναλλαγές σας και θα σας προσφέρει μια πιο άνετη και αποτελεσματική εμπειρία. Για οποιαδήποτε απορία ή βοήθεια, μην διστάσετε να επικοινωνήσετε μαζί μας.

Με εκτίμηση, Το Λογιστικό Γραφείο σας

Αποφύγετε τα Πρόστιμα: Οδηγός για Έγκαιρη Πληρωμή των Τελών Κυκλοφορίας

Με τον οδηγό αυτό, θα σας δείξουμε πώς να πληρώσετε τα τέλη κυκλοφορίας έγκαιρα και χωρίς άγχος, αποφεύγοντας τα πρόστιμα.

Βήμα 1: Είσοδος στο TAXISnet

Για να ξεκινήσετε, επισκεφτείτε την ιστοσελίδα του TAXISnet και συνδεθείτε με τους προσωπικούς σας κωδικούς. Αν δεν έχετε κωδικούς, μπορείτε να εγγραφείτε εύκολα ακολουθώντας τις οδηγίες στην ιστοσελίδα. ------ Τέλη κυκλοφορίας - Gov.gr

Βήμα 2: Εύρεση Τελών Κυκλοφορίας

Μόλις συνδεθείτε, επιλέξτε την επιλογή “Τέλη Κυκλοφορίας”. Εισάγετε τον αριθμό κυκλοφορίας του οχήματος και τον ΑΦΜ σας για να δείτε τα τέλη που οφείλετε.

Βήμα 3: Εκτύπωση ή Αποθήκευση

Αφού εμφανιστούν τα τέλη, μπορείτε να τα εκτυπώσετε ή να τα αποθηκεύσετε σε μορφή PDF. Αυτό θα σας βοηθήσει να έχετε τα στοιχεία εύκαιρα για την πληρωμή.

Βήμα 4: Πληρωμή

Υπάρχουν διάφοροι τρόποι για να πληρώσετε τα τέλη κυκλοφορίας:

Τραπεζική Κατάθεση: Μπορείτε να πληρώσετε μέσω τραπεζικής κατάθεσης.

e-Banking: Χρησιμοποιήστε την υπηρεσία e-banking της τράπεζάς σας.

Καταστήματα: Πληρώστε σε καταστήματα που δέχονται πληρωμές για λογαριασμό της ΑΑΔΕ.

Αποδεικτικά Πληρωμής: Κρατήστε τα αποδεικτικά πληρωμής για μελλοντική αναφορά.

Τέλη κυκλοφορίας 2025: Οι τιμές

Οι τιμές των τελών κυκλοφορίας για το 2025 διαμορφώνονται όπως και τις προηγούμενες χρονιές, ανάλογα με το έτος ταξινόμησης του οχήματος και τις εκπομπές CO2.

Για οχήματα που ταξινομήθηκαν από την 1η Ιανουαρίου 2021 έως σήμερα:

Για εκπομπές 0-122 γρ./χλμ.: 0 ευρώ.

Για εκπομπές 123-139 γρ./χλμ.: 0,64 ευρώ/γρ.

Για εκπομπές 140-166 γρ./χλμ.: 0,70 ευρώ/γρ.

Για εκπομπές 167-208 γρ./χλμ.: 0,85 ευρώ/γρ.

Για εκπομπές 209-224 γρ./χλμ.: 1,87 ευρώ/γρ.

Για εκπομπές 225-240 γρ./χλμ.: 2,20 ευρώ/γρ.

Για εκπομπές 241-260 γρ./χλμ.: 2,50 ευρώ/γρ.

Για εκπομπές 261-280 γρ./χλμ.: 2,70 ευρώ/γρ.

Για εκπομπές 281 γρ./χλμ. και άνω: 2,85 ευρώ/γρ.

Εάν χρειάζεστε βοήθεια ή έχετε απορίες, το λογιστικό μας γραφείο είναι εδώ για να σας υποστηρίξει σε κάθε βήμα της διαδικασίας.

Πώς να Εκδώσετε Φορολογική Ενημερότητα μέσω TaxisNet

Η φορολογική ενημερότητα αποτελεί ένα κρίσιμο έγγραφο για πολλές οικονομικές και διοικητικές διαδικασίες. Η έκδοσή της μέσω του TaxisNet είναι μια απλή και γρήγορη διαδικασία, προσβάσιμη τόσο σε φυσικά πρόσωπα όσο και σε νόμιμους εκπροσώπους εταιρειών. Ας εξετάσουμε τις χρήσεις της και τα βήματα για την έκδοσή της.

Χρήσεις της Φορολογικής Ενημερότητας μέσω TaxisNet

Η φορολογική ενημερότητα είναι απαραίτητη σε πολλές περιπτώσεις, όπως:

Συμμετοχή σε Δημόσιους Διαγωνισμούς: Απαιτείται για τη συμμετοχή σε δημόσιους διαγωνισμούς και προσφορές.

Μεταβίβαση Ακινήτων: Χρειάζεται για την πώληση ή μεταβίβαση ακινήτων.

Είσπραξη Χρημάτων από το Δημόσιο: Απαραίτητη για την είσπραξη χρημάτων από φορείς της Κεντρικής Διοίκησης ή άλλους δημόσιους φορείς.

Χρηματοδοτήσεις και Επιδοτήσεις: Απαιτείται για την αίτηση και λήψη χρηματοδοτήσεων ή επιδοτήσεων από κρατικούς ή ευρωπαϊκούς φορείς.

Σύσταση Εταιρειών: Χρησιμοποιείται κατά τη σύσταση νέων εταιρειών ή την τροποποίηση καταστατικών υπαρχουσών εταιρειών.

Βήματα για την Έκδοση Φορολογικής Ενημερότητας

Η διαδικασία έκδοσης φορολογικής ενημερότητας μέσω TaxisNet περιλαμβάνει τα εξής βήματα:

Είσοδος στο TaxisNet: Συνδεθείτε στην πλατφόρμα TaxisNet χρησιμοποιώντας τους προσωπικούς σας κωδικούς πρόσβασης.

Επιλογή Υπηρεσίας: Από το μενού, επιλέξτε την υπηρεσία “Έκδοση Αποδεικτικού Ενημερότητας”.

Επιλογή Ρόλου: Αν ενεργείτε ως νόμιμος εκπρόσωπος ή συμβολαιογράφος, επιλέξτε τον κατάλληλο ρόλο και συμπληρώστε τον ΑΦΜ του φορέα για τον οποίο αιτείστε την ενημερότητα.

Συμπλήρωση Στοιχείων: Συμπληρώστε τα απαραίτητα στοιχεία, όπως τον ΑΦΜ του φορέα στον οποίο θα κατατεθεί το αποδεικτικό ενημερότητας και τα στοιχεία του τίτλου πληρωμής, αν απαιτείται.

Υποβολή Αίτησης: Ελέγξτε τα στοιχεία που έχετε συμπληρώσει και υποβάλετε την αίτηση.

Λήψη Αποδεικτικού: Μετά την επιτυχή υποβολή της αίτησης, μπορείτε να δείτε και να εκτυπώσετε το αποδεικτικό φορολογικής ενημερότητας σε πραγματικό χρόνο.

Η διαδικασία είναι απλή και μπορεί να ολοκληρωθεί μέσα σε λίγα λεπτά, διευκολύνοντας έτσι τις συναλλαγές σας με το Δημόσιο και άλλους φορείς.

Ελπίζουμε αυτό το άρθρο να σας βοηθήσει να κατανοήσετε τη διαδικασία έκδοσης φορολογικής ενημερότητας μέσω TaxisNet και να διευκολύνει τις συναλλαγές σας.

Αν χρειάζεστε περαιτέρω βοήθεια ή έχετε απορίες, μη διστάσετε να επικοινωνήσετε μαζί μας.

H προθεσμία για τη σύνδεση του επαγγελματικού σας λογαριασμού με το σύστημα άμεσων πληρωμών IRIS έληξε τη Δευτέρα 2 Σεπτεμβρίου

Αγαπητοί πελάτες,

Θα θέλαμε να σας υπενθυμίσουμε ότι η προθεσμία για τη σύνδεση του επαγγελματικού σας λογαριασμού με το σύστημα άμεσων πληρωμών IRIS έληξε τη Δευτέρα 2 Σεπτεμβρίου.

Η υποχρέωση αυτή αφορά όλους τους επαγγελματίες και τις ατομικές επιχειρήσεις.

Η ενεργοποίηση της υπηρεσίας IRIS είναι μια γρήγορη και εύκολη διαδικασία που μπορεί να ολοκληρωθεί μέσω web banking ή mobile banking της συνεργαζόμενης τράπεζάς σας.

Μέσω του IRIS, οι πελάτες σας μπορούν να πραγματοποιούν πληρωμές χωρίς προμήθεια, 24 ώρες το 24ωρο, χρησιμοποιώντας μόνο το κινητό σας τηλέφωνο, το ΑΦΜ σας ή τον QR κωδικό σας.

Τα πλεονεκτήματα του IRIS περιλαμβάνουν:

Άμεση λήψη των χρημάτων σε 2 δευτερόλεπτα, ανεξάρτητα από την τράπεζα του πελάτη.

Χαμηλότερες προμήθειες κατά μέσο όρο 50% σε σύγκριση με τις συναλλαγές μέσω POS2.

Για να ολοκληρώσετε την εγγραφή σας, βεβαιωθείτε ότι ο ΙΒΑΝ που θα χρησιμοποιήσετε είναι δηλωμένος στο Μητρώο Επαγγελματικών Λογαριασμών της ΑΑΔΕ.

Σημειώστε ότι το όριο των 500 ευρώ ημερησίως για τις συναλλαγές μέσω IRIS εφαρμόζεται ανά πελάτη.

Σε περίπτωση που δεν ολοκληρώσετε την εγγραφή σας μέχρι τη λήξη της προθεσμίας, προβλέπεται πρόστιμο ύψους 1.500 ευρώ.

Για να αποφύγετε αυτό το πρόστιμο, παρακαλούμε επικοινωνήστε άμεσα με το λογιστικό μας γραφείο για να σας βοηθήσουμε με τη διαδικασία εγγραφής.

Λήγει η προθεσμία εγγραφής στο IRIS – Βήμα βήμα η διαδικασία

IRIS για επαγγελματίες: Πώς κάνετε την εγγραφή - Το πρόστιμο μετά τις 2 Σεπτεμβρίου

Οδηγός για την Πρόσβαση στις Υπηρεσίες Taxisnet και την Εύρεση των Εγγράφων Ε9, Ε1 και Άλλων

Η ψηφιακή εποχή έχει φέρει σημαντικές αλλαγές στον τρόπο που διαχειριζόμαστε τις φορολογικές μας υποχρεώσεις. Ως λογιστικό γραφείο, θέλουμε να σας βοηθήσουμε να εξοικειωθείτε με τις ηλεκτρονικές υπηρεσίες του Taxisnet, ώστε να μπορείτε να βρείτε και να διαχειριστείτε τα έγγραφά σας εύκολα και γρήγορα.

Βήμα 1: Είσοδος στο Taxisnet

Επισκεφθείτε την ιστοσελίδα του Taxisnet: Ανοίξτε τον περιηγητή σας και πληκτρολογήστε τη διεύθυνση www.aade.gr.

Σύνδεση: Κάντε κλικ στο κουμπί “Είσοδος” και εισάγετε τα στοιχεία σύνδεσής σας (όνομα χρήστη και κωδικό πρόσβασης). Αν δεν έχετε λογαριασμό, θα χρειαστεί να εγγραφείτε.

Βήμα 2: Εύρεση του Εγγράφου Ε9

Μετάβαση στην Ενότητα “Δήλωση Ε9”: Από την κεντρική σελίδα, επιλέξτε την ενότητα “Δήλωση Ε9 / ΕΝΦΙΑ”.

Υποβολή ή Εκτύπωση: Εδώ μπορείτε να υποβάλετε νέα δήλωση Ε9 ή να εκτυπώσετε υπάρχουσες δηλώσεις και πιστοποιητικά ΕΝΦΙΑ

Βήμα 3: Εύρεση του Εγγράφου Ε1

Μετάβαση στην Ενότητα “Δήλωση Ε1”: Από την κεντρική σελίδα, επιλέξτε την ενότητα “Δήλωση Φορολογίας Εισοδήματος”.

Υποβολή ή Εκτύπωση: Εδώ μπορείτε να υποβάλετε νέα δήλωση Ε1 ή να εκτυπώσετε υπάρχουσες δηλώσεις.

Βήμα 4: Εύρεση Άλλων Εγγράφων

Άλλες Υπηρεσίες: Στην κεντρική σελίδα του Taxisnet, μπορείτε να βρείτε διάφορες άλλες υπηρεσίες, όπως δηλώσεις ΦΠΑ, πληρωμές φόρων, και άλλα έγγραφα που μπορεί να χρειαστείτε.

Χρήση Αναζήτησης: Χρησιμοποιήστε τη λειτουργία αναζήτησης για να βρείτε συγκεκριμένα έγγραφα ή υπηρεσίες.

Συμβουλές για την Ψηφιακή Εποχή

Κρατήστε τα στοιχεία σύνδεσής σας ασφαλή: Μην κοινοποιείτε τα στοιχεία σύνδεσής σας και αλλάζετε τον κωδικό σας τακτικά.

Ενημερωθείτε για τις προθεσμίες: Παρακολουθείτε τις προθεσμίες υποβολής δηλώσεων για να αποφύγετε πρόστιμα.

Επικοινωνήστε με το λογιστικό σας γραφείο: Αν έχετε οποιαδήποτε απορία ή δυσκολία, μην διστάσετε να επικοινωνήσετε μαζί μας για βοήθεια.

Με αυτές τις οδηγίες, ελπίζουμε να σας βοηθήσουμε να εξοικειωθείτε με τις ηλεκτρονικές υπηρεσίες του Taxisnet και να διαχειριστείτε τις φορολογικές σας υποχρεώσεις με ευκολία

Ελπίζω να βρείτε αυτές τις πληροφορίες χρήσιμες! Αν έχετε οποιαδήποτε απορία, είμαστε εδώ για να βοηθήσουμε.

Πώς να Ανοίξετε Ατομική Επιχείρηση στην Ελλάδα: Διαδικασία και Δικαιολογητικά

Η έναρξη ατομικής επιχείρησης στην Ελλάδα είναι μια διαδικασία που μπορεί να φαίνεται περίπλοκη, αλλά με τη σωστή καθοδήγηση, μπορεί να γίνει εύκολα και γρήγορα. Παρακάτω θα βρείτε τα βήματα και τα δικαιολογητικά που χρειάζονται για να ξεκινήσετε τη δική σας επιχείρηση.

Βήματα για την Έναρξη Ατομικής Επιχείρησης

Επιλογή Έδρας: Η έδρα της επιχείρησης μπορεί να είναι είτε ιδιόκτητη είτε μισθωμένη. Σε περίπτωση μίσθωσης, θα χρειαστείτε το ηλεκτρονικό μισθωτήριο συμβόλαιο.

Εγγραφή στο Taxisnet: Θα πρέπει να έχετε ενεργούς κωδικούς πρόσβασης στο Taxisnet για να προχωρήσετε με την εγγραφή της επιχείρησής σας.

Υποβολή Αίτησης Έναρξης: Η αίτηση γίνεται ηλεκτρονικά μέσω της πλατφόρμας του gov.gr. Θα χρειαστεί να συμπληρώσετε τα στοιχεία της επιχείρησης, όπως διακριτικός τίτλος, κατηγορία βιβλίων, καθεστώς ΦΠΑ και Κωδικός Αριθμός Δραστηριότητας (ΚΑΔ).

Έκδοση Βεβαίωσης Έναρξης Εργασιών: Μετά την υποβολή της αίτησης, θα λάβετε τη Βεβαίωση Έναρξης Εργασιών, η οποία επιβεβαιώνει την έναρξη της επιχείρησής σας.

Εγγραφή στον e-ΕΦΚΑ: Με την έκδοση της Βεβαίωσης Έναρξης Εργασιών, θα πρέπει να εγγραφείτε στον e-ΕΦΚΑ για την ασφάλισή σας

6. Εγγραφή στο αρμόδιο Επιμελητήριο: Όλες οι επιχειρήσεις θα πρέπει να έχουν κάνει εγγραφή στο ΓΕΜΗ (Γενικό εμπορικό μητρώο) που στεγάζεται σε ένα από τα Επιμελητήρια (Επαγγελματικό, Εμπορικό, Βιοτεχνικό, Βιομηχανικό, Οικονομικό, Τεχνικό) ή συλλόγους (Δικηγορικός, Ιατρικός), αναλόγως με την κατηγορία που ανήκει η δραστηριότητα που θέλετε να δηλώσετε ως υποψήφιος νέος ελεύθερος επαγγελματίας.

Δικαιολογητικά

Για την έναρξη ατομικής επιχείρησης, θα χρειαστείτε τα εξής δικαιολογητικά:

Αποδεικτικό Έδρας: Είτε ιδιόκτητο είτε μισθωμένο, με το αντίστοιχο μισθωτήριο συμβόλαιο.

Κωδικοί Taxisnet: Για την είσοδο στην πλατφόρμα του gov.gr.

Αριθμός Ταυτότητας Ακινήτου (ΑΤΑΚ): Για ιδιόκτητη έδρα ή αριθμός Ηλεκτρονικού Μισθωτηρίου για μισθωμένη έδρα.

Στοιχεία Επιχείρησης: Διακριτικός τίτλος, κατηγορία βιβλίων, καθεστώς ΦΠΑ και ΚΑΔ123.

Συμβουλές για Επιτυχία

Συμβουλευτείτε έναν Λογιστή: Ένας επαγγελματίας λογιστής μπορεί να σας καθοδηγήσει σε κάθε βήμα της διαδικασίας και να διασφαλίσει ότι όλα τα δικαιολογητικά είναι σωστά και πλήρη.

Ενημερωθείτε για τις Φορολογικές Υποχρεώσεις: Είναι σημαντικό να γνωρίζετε τις φορολογικές υποχρεώσεις σας από την αρχή για να αποφύγετε προβλήματα στο μέλλον.

Χρησιμοποιήστε Ψηφιακές Υπηρεσίες: Η χρήση των ψηφιακών υπηρεσιών του gov.gr μπορεί να κάνει τη διαδικασία πιο γρήγορη και εύκολη.

Ακολουθώντας αυτά τα βήματα και έχοντας τα απαραίτητα δικαιολογητικά, μπορείτε να ξεκινήσετε την ατομική σας επιχείρηση στην Ελλάδα με επιτυχία. Για περισσότερες πληροφορίες και βοήθεια, μην διστάσετε να επικοινωνήσετε με το λογιστικό μας γραφείο.

Μοιραζόμαστε μαζί σας φορολογικά νέα - Τιπς για οικονομική ανάπτυξη - και πως να τακτοποιείτε τα φορολογικά σας

Συνδεθείτε στο Newsletter για να μαθαίνετε ΠΡΩΤΟΙ τα νέα της Οικονομίας και Φορολογικές Συμβουλές

Σχέδιο νόμου του Υπουργείου Εθνικής Οικονομίας και Οικονομικών "Ψηφιακό Τέλος Συναλλαγής και άλλες διατάξεις"

Read more at Taxheaven: https://www.taxheaven.gr/news/68432/sth-boylh-to-telos-synallagwn-me-epipleon-shmantikes-forologikes-diataxeis-kai-prostima

Επιβάλλεται, επί των οριζόμενων συναλλαγών που καταρτίζονται ή διενεργούνται από την 1η Ιανουαρίου 2025, φόρος με την ονομασία «Ψηφιακό Τέλος Συναλλαγής», με αντισυμβαλλόμενους φυσικά και νομικά πρόσωπα, το Δημόσιο ή φορείς γενικής κυβέρνησης και καταργούνται από την προαναφερόμενη ημερομηνία, το από 28.7.1931 π.δ. «Περί Κώδικος των νόμων περί τελών χαρτοσήμου» καθώς και οποιαδήποτε νομοθεσία ρυθμίζει θέματα τέλους χαρτοσήμου.

β. Ορίζονται:

- τα υποκείμενα πρόσωπα στο Ψηφιακό Τέλος Συναλλαγής και οι υπόχρεοι για τη δήλωση και απόδοση του επιβαλλόμενου φόρου,

- η απαιτούμενη διαδικασία για τη δήλωση, την απόδοση και την τυχόν επιστροφή του Ψηφιακού Τέλους Συναλλαγής,

- οι εφαρμοζόμενοι συντελεστές επί του Ψηφιακού Τέλους Συναλλαγής ανά κατηγορία συναλλαγών κ.λπ.

γ. Απαριθμούνται οι περιπτώσεις καταβολής πάγιου Ψηφιακού Τέλους Συναλλαγής και καθορίζεται το ύψος του επιβληθέντος τέλους ανά περίπτωση. δ. Τίθενται οι εξουσιοδοτικές, μεταβατικές, τελικές και καταργούμενες διατάξεις των υπό ψήφιση Μερών. (άρθρα 1-33)

ΜΕΡΟΣ γ

1.α. Απαλλάσσονται από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων (ΕΝ.Φ.Ι.Α.) κατά το αναφερόμενο χρονικό διάστημα και χωρίς να πληρούνται οι προβλεπόμενες προϋποθέσεις, τα ακίνητα που βρίσκονται στις:

- οριζόμενες στην ΚΥΑ 17143/11.9.2023 περιοχές, οι οποίες επλήγησαν από τις πλημμύρες που εκδηλώθηκαν από την 4η ως και την 11η Σεπτεμβρίου 2023.

- περιοχές του Δήμου Φαρκαδόνας, οι οποίες δεν προσδιορίζονται στην ανωτέρω κ.υ.α.

β. Ισχύει, για τις περιοχές που έχουν κηρυχθεί σε κατάσταση έκτακτης ανάγκης πολιτικής προστασίας, η απαλλαγή από τον ΕΝ.Φ.Ι.Α., κατά το αναφερόμενο χρονικό διάστημα, σε περίπτωση παράτασης της προαναφερόμενης ειδικής κατάστασης.

γ. Διευρύνεται και για το έτος 2024, η απαλλαγή από τον ΕΝ.Φ.Ι.Α. στα ακίνητα που βρίσκονται στις αναφερόμενες περιοχές. (άρθρα 34 & 35)

2. α. Προστίθεται στον Κώδικα Φορολογίας Εισοδήματος (ν.4172/2013) περίπτωση απαλλαγής από το τεκμαρτό εισόδημα από ακίνητη περιουσία. Ειδικότερα ορίζεται ότι για την δωρεάν παραχώρηση ακινήτων ξένων κρατών (μελών της Ευρωπαϊκής Ένωσης), πρεσβειών ή προξενείων σε ν.π.ι.δ. μη κερδοσκοπικού χαρακτήρα, τα οποία χορηγούν τίτλους ή πιστοποιητικά ξένης γλώσσας που αναγνωρίζονται στην Ελλάδα, για την εκπλήρωση του μορφωτικού και πολιτιστικού τους σκοπού, δεν υπολογίζεται τεκμαρτό εισόδημα για τον παραχωρούντα.

β. Τα προαναφερόμενα ακίνητα απαλλάσσονται και από τον Ε.Ν.Φ.Ι.Α..

(άρθρο 36)

3. Αυξάνεται (από 17.000 ευρώ που ισχύει σε 20.000 χιλιάδες ευρώ) το ανώτατο όριο της Λιανικής Τιμής Πώλησης Προ Φόρων (ΛΤΠΦ) των οχημάτων που παραχωρούνται σε εργαζόμενους, εταίρους ή μετόχους, αποκλειστικά για επαγγελματικούς σκοπούς, προκειμένου αυτά να εξαιρεθούν κατά τον συνυπολογισμό του φορολογητέου εισοδήματος. (άρθρο 37)

4. Διευρύνονται τα υποκείμενα φόρου (νομικά πρόσωπα και νομικές οντότητες) των οποίων οι δωρεές σε χρήμα ή σε είδος προς το Ελληνικό Δημόσιο εκπίπτουν ως δαπάνες για τον προσδιορισμό του κέρδους από επιχειρηματική δραστηριότητα. (άρθρο 38)

5. α.Προβλέπεται για το έτος 2025 και εφεξής (ανάλογη ρύθμιση ισχύει έως την 31η Δεκεμβρίου 2024):

- η εφαρμογή μηδενικού συντελεστή ειδικού φόρου κατανάλωσης (ΕΦΚ) για το πετρέλαιο εσωτερικής καύσης (DIESEL) κινητήρων, το οποίο χρησιμοποιείται αποκλειστικά στη γεωργία

- η επιστροφή του αναφερόμενου ΕΦΚ, κατά τα ειδικότερα οριζόμενα.

β. Προβλέπεται, κατά παρέκκλιση κάθε γενικής ή ειδικής διάταξης, ειδικό καθεστώς για το ποσό επιστροφής του ανωτέρω ΕΦΚ (ανεκχώρητο, ακατάσχετο στα χέρια του Δημοσίου ή τρίτων, μη υποκείμενο σε οποιαδήποτε κράτηση, μη συμψηφιζόμενο με βεβαιωμένες ληξιπρόθεσμες ή μη οφειλές προς τη φορολογική διοίκηση, εξαιρούμενο των εισοδηματικών κριτηρίων για την καταβολή οποιασδήποτε παροχής κοινωνικού ή προνοιακού χαρακτήρα κ.λπ.). (άρθρο 39)

6. Ορίζεται η Ανεξάρτητη Αρχή Δημοσίων Εσόδων (Α.Α.Δ.Ε.) ως αρμόδια στην Ελλάδα αρχή για τους σκοπούς:

α. της Συμφωνίας μεταξύ της Ευρωπαϊκής Ένωσης και του Βασιλείου της Νορβηγίας σχετικά με τη διοικητική συνεργασία, την καταπολέμηση της απάτης και την είσπραξη απαιτήσεων στον τομέα του φόρου προστιθέμενης αξίας και

β. του Πρωτοκόλλου για τη διοικητική συνεργασία και την καταπολέμηση της απάτης στον τομέα του φόρου προστιθέμενης αξίας και την αμοιβαία συνδρομή για την είσπραξη απαιτήσεων σχετικών με φόρους και δασμούς της Συμφωνίας Εμπορίου και Συνεργασίας μεταξύ της Ευρωπαϊκής Ένωσης και της Ευρωπαϊκής Κοινότητας Ατομικής Ενέργειας αφενός και του Ηνωμένου Βασιλείου της Μεγάλης Βρετανίας και της Βόρειας Ιρλανδίας αφετέρου.

(άρθρα 40 & 41)

7. Αναστέλλεται εκ νέου και για το οριζόμενο χρονικό διάστημα, η ισχύς της διάταξης της περ. γ' της παρ. 6 της υποπαρ. Α.2 της παρ. Α, του άρθρου πρώτου του ν. 4152/2013, ως προς τις προϋποθέσεις πιστοποίησης από ανεξάρτητο εκτιμητή και παροχής εγγύησης ή διασφάλισης ή εμπράγματης ασφάλειας, για την υπαγωγή στην πάγια ρύθμιση ληξιπρόθεσμων οφειλών.

(άρθρο 42)

8. α. Τροποποιούνται - συμπληρώνονται διατάξεις του Κώδικα Φορολογικής Διαδικασίας (ν. 5104/2024), σχετικά με τους Φορολογικούς Ηλεκτρονικούς Μηχανισμούς (Φ.Η.Μ.) και τις σχετικές κυρώσεις.

Ειδικότερα:

- Προστίθεται στις περιπτώσεις κατά τις οποίες η Φορολογική Διοίκηση δύναται να αναστέλλει τη χρήση ΑΦΜ ή να προβαίνει σε απενεργοποίησή του, και η παραβίαση, παραποίηση ή επέμβαση με οποιοδήποτε τρόπο στη λειτουργία του Παρόχου Υπηρεσιών Ηλεκτρονικής Έκδοσης Στοιχείων.

- Ορίζονται νέες παραβάσεις σχετικά με τους Φ.Η.Μ. και τους Παρόχους Υπηρεσιών Ηλεκτρονικής Έκδοσης Στοιχείων και καθορίζονται τα επιβαλλόμενα πρόστιμα.

Μεταξύ άλλων προβλέπεται:

i) η επιβολή προστίμων (15.000 ευρώ, 50.000 ευρώ ή 100.000 ευρώ, κατά περίπτωση) για παραβάσεις μη τήρησης από τον Πάροχο των μέτρων δέουσας επιμέλειας,

ii) η επιβολή προστίμων (50.000 ευρώ ή 100.000 ευρώ, κατά περίπτωση) για παραβάσεις παραβίασης, παραποίησης ή επέμβασης στη λειτουργία των Φ.Η.Μ. από λογισμικό εφαρμογών για το οποίο έχει κατατεθεί έγγραφη δεσμευτική διαβεβαίωση της κατέχουσας την άδεια καταλληλότητας Φ.Η.Μ. οντότητας προς την Επιτροπή Ελέγχου Καταλληλότητας Φ.Η.Μ..

iii) η επιβολή προστίμων (από 10.000 ευρώ έως 50.000 ευρώ) στους Παρόχους Υπηρεσιών Ηλεκτρονικής Έκδοσης Στοιχείων, σε περίπτωση μη διαβίβασης στοιχείων στη ψηφιακή πλατφόρμα «my Data».

β. Προστίθεται στις περιπτώσεις χρηματικής επιβράβευσης των προσώπων που προβαίνουν σε επώνυμες καταγγελίες στο «QR code appodixi» και η περίπτωση που επιβάλλεται πρόστιμο για παραβίαση, παραποίηση ή επέμβαση στη λειτουργία του Παρόχου Υπηρεσιών Ηλεκτρονικής Έκδοσης Στοιχείων.

γ. Συμπληρώνεται το άρθρο 13Α του ν. 2523/1997, σχετικά με την αναστολή λειτουργίας των επαγγελματικών εγκαταστάσεων σε περίπτωση παραβίασης, παραποίησης ή επέμβασης στη λειτουργία Φ.Η.Μ. ή του Παρόχου Υπηρεσιών Ηλεκτρονικής Έκδοσης Στοιχείων.

δ. Συμπληρώνεται επίσης το άρθρο 12 του ν. 4308/2014, σχετικά με τις υποχρεώσεις και τα δικαιώματα των οντοτήτων που διαθέτουν άδεια καταλληλότητας ή τεχνικής υποστήριξης των Φ.Η.Μ. κ.λπ.. (άρθρα 43 & 44)

9. Επικαιροποιείται το περιεχόμενο των διατάξεων του άρθρου 79 του ν. 4484/2017, ως προς τη λειτουργία του Μητρώου Αξιών Μεταβιβάσεων Ακινήτων κ.λπ..(άρθρα 45 & 46)

10. Παραχωρείται άνευ ανταλλάγματος, για το μνημονευόμενο χρονικό διάστημα, η αποκλειστική χρήση, διαχείριση και εκμετάλλευση του Ολυμπιακού Κέντρου Γαλατσίου στον Δήμο Γαλατσίου, πλην του ρητά οριζόμενου χώρου που παραμένει στην εκμετάλλευση της Εταιρείας Ακινήτων του Δημοσίου (ΕΤ.Α.Δ.) Α.Ε.. Μεταξύ άλλων, ο Δήμος Γαλατσίου, ως φορέας διαχείρισης του Ολυμπιακού Κέντρου Γαλατσίου, επιτρέπεται να συνάπτει συμβάσεις, με ή χωρίς αντάλλαγμα, με δημόσιους και ιδιωτικούς φορείς, αναλαμβάνει δε, με δαπάνες του, τις οριζόμενες υποχρεώσεις.

(άρθρα 47 & 48)

Read more at Taxheaven: https://www.taxheaven.gr/news/68432/sth-boylh-to-telos-synallagwn-me-epipleon-shmantikes-forologikes-diataxeis-kai-prostima

Που είμαστε

Θησέως 142 & Σιβιτανίδου, Kallithéa, Greece

Ώρες Λειτουργίας

Δευτέρα - Παρασκευή 9:00 - 20.00

Επικοινωνία

21 0953 2040

info@logistirio-petropoulos.gr